یزدفردا

پایگاه خبری و تحلیلی حقوق و عیدی تا ۱۴۰۰

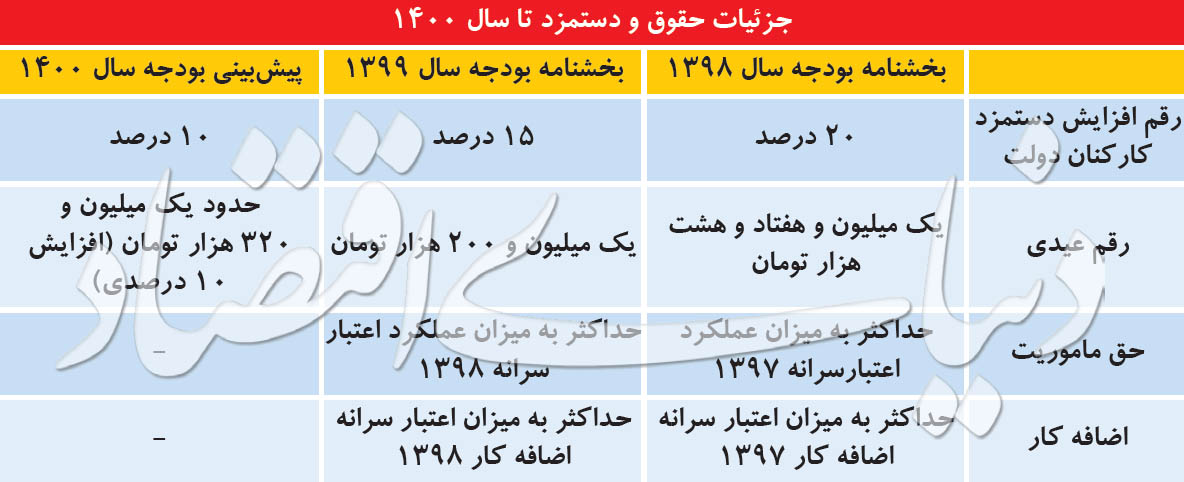

بخشنامه بودجه برای اولین بار در قالب دوسالانه ابلاغ شد تا علاوهبر ترسیم چارچوب مالی سال آینده، برنامه مالی برای سال ۱۴۰۰ نیز مشخص باشد. یکی از نکات بخشنامه دامنه میزان افزایش دستمزد و عیدی کارمندان دولت در دو سال پیشرو است. براساس بخشنامه، میزان افزایش حقوق در سال ۱۳۹۹ به میزان ۱۵ درصد و این رقم برای سال ۱۴۰۰ در سطح ۱۰ درصد پیشبینی شده که البته باید به تایید هیات وزیران برسد. با توجه به اینکه در برنامه ششم توسعه، افزایش دستمزد متناسب با تورم تنظیم میشود، به نوعی این ارقام میتواند هدفگذاری تورمی سیاستگذار نیز محسوب شود. میزان عیدی کارمندان دولتی در سال ۱۳۹۹ نیز در سطح یک میلیون و ۲۰۰ هزار تومان پیشنهاد شده که این رقم نیز نسبت به سالجاری افزایش ۳/ ۱۱ درصدی را ثبت کرده است. در بخشنامه بودجه پیشبینی شده است میزان عیدی برای سال ۱۴۰۰ نیز افزایش ۱۰ درصدی (متناسب با رشد دستمزد) داشته باشد. رویکرد کلی بخشنامه سال آینده، بر چهار محور «درآمدزایی پایدار»، «هزینهکرد کارآ»، «ثبات در اقتصاد، توسعه و عدالت» و «اصلاحات نهادی نظام بودجهریزی» استوار است. به نظر میرسد برای سال آینده ردیفهای بودجه ذیل عنوان دستگاههای سیاستگذار و اجرایی تنظیم شود.

حقوق و عیدی تا ۱۴۰۰

بخشنامه بودجه برای اولین بار در قالب دوسالانه ابلاغ شد تا علاوهبر ترسیم چارچوب مالی سال آینده، برنامه مالی برای سال ۱۴۰۰ نیز مشخص باشد. یکی از نکات بخشنامه دامنه میزان افزایش دستمزد و عیدی کارمندان دولت در دو سال پیشرو است. براساس بخشنامه، میزان افزایش حقوق در سال ۱۳۹۹ به میزان ۱۵ درصد و این رقم برای سال ۱۴۰۰ در سطح ۱۰ درصد پیشبینی شده که البته باید به تایید هیات وزیران برسد. با توجه به اینکه در برنامه ششم توسعه، افزایش دستمزد متناسب با تورم تنظیم میشود، به نوعی این ارقام میتواند هدفگذاری تورمی سیاستگذار نیز محسوب شود. میزان عیدی کارمندان دولتی در سال ۱۳۹۹ نیز در سطح یک میلیون و ۲۰۰ هزار تومان پیشنهاد شده که این رقم نیز نسبت به سالجاری افزایش ۳/ ۱۱ درصدی را ثبت کرده است. در بخشنامه بودجه پیشبینی شده است میزان عیدی برای سال ۱۴۰۰ نیز افزایش ۱۰ درصدی (متناسب با رشد دستمزد) داشته باشد. رویکرد کلی بخشنامه سال آینده، بر چهار محور «درآمدزایی پایدار»، «هزینهکرد کارآ»، «ثبات در اقتصاد، توسعه و عدالت» و «اصلاحات نهادی نظام بودجهریزی» استوار است. به نظر میرسد برای سال آینده ردیفهای بودجه ذیل عنوان دستگاههای سیاستگذار و اجرایی تنظیم شود.

در بخشنامه بودجه سال ۱۳۹۹، دامنه حقوق و دستمزد دو سال آینده معرفی شده است. بر این اساس قرار است که میزان حقوق در سال ۱۳۹۹ نسبت به سال قبل از آن، به میزان ۱۵ درصد افزایش یابد. این رقم پیشبینی میشود که در سال ۱۴۰۰ به رقم ۱۰ درصد کاهش یابد. همچنین قرار است که میزان عیدی سال ۱۳۹۹ با رشد ۳/ ۱۱ درصدی نسبت به سال قبل از آن به رقم یک میلیون و ۲۰۰ هزار تومان برسد. این رقم متناسب با افزایش حقوق سال ۱۳۹۹ (افزایش حدود ۱۰ درصد) در سال ۱۴۰۰ تعیین خواهد شد. براساس قانون ششم توسعه، افزایش دستمزد براساس نرخ تورم تنظیم میشود و این میزان میتواند بهعنوان یک نوع هدفگذاری تورمی برای سیاستگذار نیز تعریف شود. در این بخشنامه علاوهبر این موارد، رویکرد کلی و اصلاحات بودجهای نیز مشخص شده است.

کلیات بخشنامه بودجه

بخشنامه بودجه سال ۱۳۹۹ توسط رئیسجمهور به دستگاههای اجرایی ابلاغ شد، لایحه بودجه سال ۱۳۹۹ در چارچوب برنامه کلی اصلاح ساختار بودجه در چهار محور «درآمدزایی پایدار»، «هزینه کرد کارآ»، «ثبات در اقتصاد، توسعه و عدالت» و «اصلاحات نهادی نظام بودجهریزی» تدوین و به رویکردهای «رشد بلندمدت، ثباتسازی کوتاهمدت، پیشرفت متوازن و فراگیر و اصلاح ساختار دولت» توجه ویژه دارد. این در حالی است که رویکرد بودجه سال ۱۳۹۸، «حفظ ثبات اقتصادی کشور، مهار تورم و صیانت از تولید و اشتغال فعالانه با تحریمها و تامین معیشت مردم» عنوان شده بود. بهنظر میرسد که سیاستگذار علاوهبر تاکید بر ثبات در وضعیت اقتصادی، دو نکته مهم یعنی درآمدزایی و هزینه کرد بهینه و همچنین اصلاحات نظام بودجهریزی را در دستور کار قرار داده است. همچنین نکته قابلتوجه این است که بودجهریزی، با نگاهی به بودجه سال آینده بسته خواهد شد. در این برنامه به این موضوع اشاره شده که حتی در شرایط اعمال تحریمهای ظالمانه و محدودیت منابع در سال ۱۳۹۸، دولت با اتخاذ تصمیمات سخت نسبت به اصلاحات کوتاهمدت اقدام کرد و اولین اقدام کاهش مصارف بودجهای از سقف ۴۴۸ هزار میلیارد تومان به رقم ۳۸۶ هزار میلیارد تومان بوده است. این کاهش در مصارف بودجهای با هدف دستیابی به تراز نسبی بودجه به منظور مقابله فعال برای کاهش تورم اتخاذ شد. همچنین از نگاه دولت، بخش دیگری از کسری بودجه با تامین منابع مالی جدید بهویژه مولدسازی داراییها، افزایش پوشش مالیاتی و انتشار اوراق بهادار جبران خواهد شد.

افزایش ۱۵ درصدی دستمزد کارکنان دولت

سازمان برنامه و بودجه، در پیوست مالی بخشنامه بودجه، ضوابط مالی ناظر بر تنظیم لایحه بودجه سال ۱۳۹۹ و پیشبینی ۱۴۰۰ را منتشر کرده است. این پیوست مالی، در هر سال به انضمام بخشنامه بودجه، اعلام میشود که حاوی نکات جالبی است. یکی از مهمترین بخشهای این گزارش بودجه هزینهای است که مربوط به افزایش حقوق دستگاههای سیاستگذار عنوان شده است. در بند دوم، خطاب به دستگاههای سیاستگذار و مجری، عنوان شده که افزایش ضریب ریالی حقوق بهطور متوسط پانزده (۱۵) درصد لحاظ شده است. رقم قطعی ضریب به تصویب هیاتوزیران خواهد رسید. همچنین در این بند، افزایش حقوق و دستمزد مشمولان قانون کار نیز ۱۵ درصد تعیین شده است و رقم قطعی افزایش به تصویب شورایعالی کار خواهد رسید. نکته قابلتوجه این است که در این بند، افزایش حقوق و دستمزد کارکنان قانون کار نیز ۱۵ درصد تعیین شده است. کارشناسان عنوان کردند این موضوع به این دلیل است که دستگاههای اجرایی دولتی در برخی موارد رابطه حجمی و شرکتی با دیگر شرکتها دارند. این شرکتها باید براساس قوانین کار دستمزدهای خود را پرداخت میکنند و دولت باید در این زمینه برآوردی از هزینههای خود داشته باشند. نکته قابلتوجه این موضوع است که میزان افزایش حقوق در بخشنامه بودجه سال ۱۳۹۸ به طور متوسط ۲۰ درصد لحاظ شده بود؛ بنابراین این رقم نسبت به بخشنامه سال قبل به میزان ۵ واحد درصد کاهش یافته و نشان میدهد که دولت در این زمینه انقباضی رفتار کرده است. به بیان دیگر، شاید دولت در این زمینه سیاستی اتخاذ کرده که در مارپیچ تورم و دستمزد، حرکت بیشتر به سمت کنترل تورم و کاهش دستمزدها باشد. اما دولت یک گام جلوتر نیز برداشته و رقم حدودی افزایش دستمزد برای سال آینده را نیز به میزان ۱۰ درصد تعیین کرده است. براساس بند ۴۵ بخشنامه ضوابط مالی، افزایش ضریب ریالی حقوق برای سال ۱۴۰۰ معادل با ۱۰ درصد نسبت به سال ۱۳۹۹ لحاظ شده است.

رشد ۳/ ۱۱ درصدی رقم عیدی سال ۱۳۹۹

در بند بعدی، سقف اعتبار مربوط به سرانه اضافه کار کارکنان را در بودجه سال ۱۳۹۹ حداکثر معادل اعتبار سرانه اضافه کار ۱۳۹۸ پیشبینی شده است. مبلغ عیدی نیز در بودجه سال ۱۳۹۹ معادل با یک میلیون و ۲۰۰ هزار تومان پیشبینی شده که البته مبلغ قطعی پاداش پایان سال به تصویب هیات وزیران خواهد رسید. این رقم در سال ۱۳۹۸ به میزان یک میلیون و ۷۸ هزار تومان لحاظ شده بود. بنابراین رشد عیدیها نسبت به بودجه سال قبل به میزان ۳/ ۱۱ درصد بوده است؛ بنابراین رشد عیدیها در سال آینده کمتر از رشد دستمزدها لحاظ شده است. از سوی دیگر، عنوان شده که عیدی سال ۱۴۰۰ نیز متناسب با افزایش حقوق سال ۱۴۰۰ و فروض سال ۱۳۹۹، برای پیشنهاد بودجه سال ۱۴۰۰ تسری خواهد یافت.

حق ماموریت و حقوق و مزایا

همچنین در این بخشنامه، اعتبار ماموریت داخلی و خارجی، کارکنان را حداکثر معادل پیشبینی عملکرد سرانه اعتبار سال ۱۳۹۸، پیشبینی کرده است. مشابه این موضوع اعتبار سرانه کمکهای رفاهی را حداکثر معادل اعتبار سرانه سال ۱۳۹۸ و پاداش یک ماهه معادل یک ماه حقوق و مزایای کارکنان را از محل صرفهجویی اعتبارات پیشبینی کرده است. اینها مواردی است که نشان میدهد میزان حقماموریت و کمکهای رفاهی مشابه بخشنامه سالجاری تنظیم شده و تغییری در این خصوص وجود نداشته است.

در بند دهم بودجه هزینهای عنوان شده که تمامی دستگاههای مجری به منظور پیشبینی اعتبارات خود موظفند بر مبنای بودجهریزی مبتنیبر عملکرد ضمن تعیین اهداف و وظایف قانونی خود نسبت به محاسبه قیمت تمام شده، خروجیهایی که از سامانه هزینهیابی استخراج میشود، اقدام کرده و براساس ضوابط و دستور العملهای صادرشده نتایج خود را براساس برنامه زمانبندی تدوین لایحه و پس از تایید دستگاه سیاستگذار برای سازمان برنامه و بودجه ارسال کند.

تفکیک دستگاههای مجری و سیاستگذار

در این بودجه سال آینده یک تغییر قابلتوجهی بهوجود خواهد آمد که در آن وظایف دستگاه مجری و سیاستگذار از هم تفکیک میشود. بهعنوان مثال در هر برنامه یک دستگاه سیاستگذار معرفی میشود و ذیل آن دستگاههای مجری نیز دستهبندی میشوند. به همین دلیل، وظیفه نظارت نمایندگان مجلس راحتتر خواهد شد. در این شرایط با توجه به سیاستهای کلی اقتصاد مقاومتی، دستگاههای مجری موظفند نسبت به تعیین ماموریتها و وظایف مرتبط با پیادهسازی سیاستهای کلی اقتصاد مقاومتی و پیشبینی اعتبارات لازم در سقف اعتبارات در سند اجرایی اقدام کنند. دستگاههای سیاستگذار نیز موظفند، پس از بررسی و تایید ماموریتها، وظایف و اعتبارات مورد نیاز اعلام شده توسط دستگاه مجری به منظور پیادهسازی سیاستهای کلی اقتصاد مقاومتی، فهرستی از کلیه موارد تایید شده را به طور مجزا به دبیرخانه ستاد فرماندهی اقتصاد مقاومتی ارسال کنند.

تاکید بر ذینفع نهایی

در بخشنامه بودجه سال ۱۳۹۹ باید ذینفع نهایی برنامه مشخص شود. براساس تعریف، ذینفعان نهایی یک برنامه در بودجه اشخاص حقیقی یا حقوقی خارج از دستگاه اجرایی هستند که بر مبنای قوانین و مقررات، دولت در قبال آنها متعهد به ارائه کالا یا خدمت است. در این بخشنامه تاکید شده که برای هزینه لازم است که ذینفع نهایی هزینهها مشخص شود که میتواند گامی مهمی برای افزایش شفافیت باشد؛ البته به حجم بوروکراسی بودجه نیز خواهد افزود.

رویکردهای کلان بودجه سال ۱۳۹۹

رویکردهای بودجه کلان تدوین نقشه راه و برنامه کلی اصلاح ساختار بودجه عمومی کاهش ناترازی ساختاری بودجه با افق دوساله بوده و قطع وابستگی مستقیم بودجه از نفت را هدفگذاری کرده است. این سند مالی سالانه، اولویتهای سیاستگذاری و برنامهها را در قالب چهار رویکرد تعیین میکند: رشد بلندمدت، ثباتسازی کوتاهمدت، پیشرفت متوازن و فراگیر و اصلاح ساختار دولت. در این بخشنامه در خصوص هر یک از این موارد توضیحاتی ارائه شده است. در بخش رویکرد بلندمدت بودجه احیای رشد بلندمدت تولید ناخالص داخلی را در دستور کار قرار داده است. اصلاح نظام یارانه پنهان انرژی و اصلاح نظام مالیاتی بهعنوان دو بسته از برنامه درآمدزایی پایدار اصلاحات ساختاری بودجه معرفی شدهاند. همچنین پیشبینی شده با اجرای بسته اصلاح نظام یارانه پنهان انرژی علاوهبر احیای رشد اقتصادی بلندمدت، یارانه پنهان حاملهای انرژی بهتدریج کاهش پیدا کند و عواید حاصل از آن برای پوشش ناترازی بودجه، تقویت منابع حمایت از خانوارهای نیازمند و بنگاهها در قالب برنامههای موجود و سرمایهگذاریهای زیرساختی استفاده شود.

ثباتسازی اقتصاد از طریق افزایش تابآوری

رویکرد کوتاهمدت بودجه، مبنیبر ثباتسازی اقتصاد از طریق افزایش تابآوری و اصلاحات ساختاری است. براساس توضیحاتی که عنوان شده است، اقتصاد ایران در سال ۱۳۹۷ برای دومین بار از سال ۱۳۹۱ بر اثر اعمال تحریمهای اقتصادی و بهخصوص محدودیت در فروش نفت و نوسانات ارزی دچار رشد منفی همراه با تورم شد. برای جلوگیری از تکرار رکود تورمی و افزایش تابآوری اقتصاد، اصلاحات ساختاری بودجه در دستور کار قرار داده شده است. قطع وابستگی اعتبارات هزینهای از منابع حاصل از صادرات نفت، بازنگری در روش تعیین سهم دولت از درآمد نفتی، ارتقای حاکمیت شرکتی ملی نفت و سرمایهگذاری در بخش بالادستی نفت و گاز از اقدامات بسته اصلاح نظام مالیه نفت و گاز است که بخشی از آن در بودجه سال آینده دنبال خواهد شد. نکته قابلتوجه اینکه این گزارش، در این بخش بر بازتعریف نقش صندوق توسعه ملی و توجه به نوسانگیری درآمدهای دولت، اشاره کرده که موجب ثبات کل اقتصاد خواهد شد. این بستهها میتوانند در کوتاهمدت به افزایش تابآوری اقتصاد و قطع وابستگی مستقیم بودجه بهویژه اعتبارات هزینهای به نفت بینجامد.

رویکرد پیشرفت متوازن و فراگیر در بودجه

بهرغم اولویت سیاستهای حمایتی در اهداف اسناد بالادستی کشور که در بودجههای سنواتی گذشته متبلور شده، ضعف استفاده از ابزارهای مناسب در سیاستگذاری مانع جدی تحقق بهینه این اهداف بوده است. در این بخش، از برنامه نظام مالیاتی با استفاده از اطلاعات خرده-داده نسبت به پیادهسازی ساختار نوین مالیاتی و تجمیع اطلاعات اشخاص در قالب مجموع درآمد خانوار حرکت کند. همچنین لازم است برای افزایش نرخ موثر مالیاتی بر دهکهای بالای درآمدی، نسبت به افزایش نرخ مالیات بر کالا و خدمات همراه با کاهش مالیات بر درآمد شرکتها، اصلاح پلههای نرخ مالیات بر حقوق و اعمال مالیات عایدی سرمایه اعم از املاک و مستغلات در یک ساختار اظهارنامهای اقدام کرد. اصلاح نظام پرداخت یارانههای مستقیم و حذف یارانه دهکهای بالای درآمدی یکی دیگر از ابزارهای کارآمد عدالت است که در لایحه بودجه بهعنوان برنامههای اولویت دار دولت اصلاح میشود.

رویکرد اصلاح ساختار دولت در بودجه

بهمنظور اصلاح ساختار بودجه علاوهبر اقدامات اجرایی که در بخش سوم این بخشنامه بیان میشود، اجرای بسته مدیریت و مولدسازی داراییهای دولت، یکی از راهکارهای کلان در جهت ارتقای کیفیت حکمرانی است. به این منظور در قالب یک مدیریت واحد و متمرکز ذیل وزارت امور اقتصادی و دارایی دستگاهها باید نسبت به اجاره، بهادارسازی یا مولدسازی املاک مازاد اقدام کنند. همچنین لازم است ساختار نوین مشارکت عمومی-خصوصی در بودجه سال آینده پیادهسازی شود.